TRIBUTAÇÃO NO PLANO CV – PREVDATA II

A Lei 14.803, de 10/01/2024, permite que participantes e assistidos optem pelo regime de tributação até o momento do recebimento do benefício ou resgate de contribuições.

Antes dessa nova lei, a decisão entre tributação progressiva e regressiva só poderia ser tomada na adesão ao plano, sendo irretratável.

O Termo de Opção de Tributação está disponível na área restrita.

Com isso, a poupança previdenciária é ainda mais incentivada e vantajosa, bem como a transformação do saldo em renda mensal, em detrimento do resgate, que terá tributação maior, na maior parte dos casos.

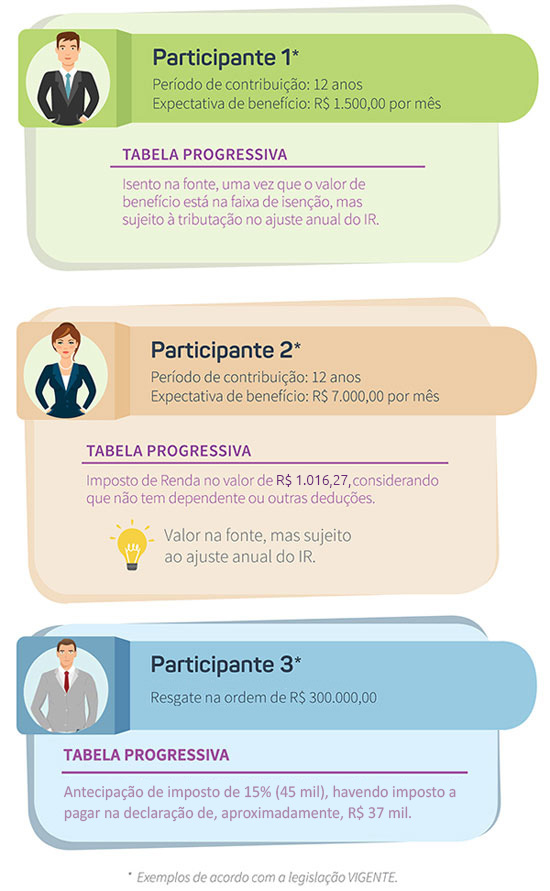

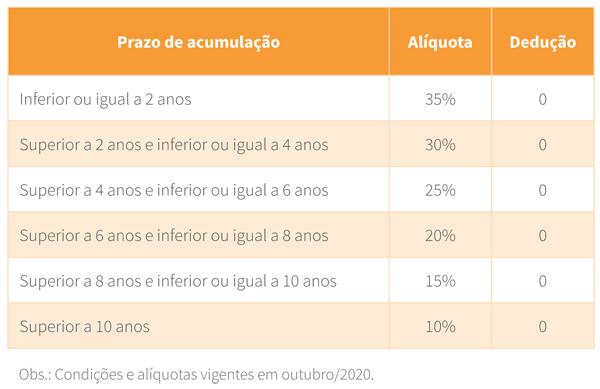

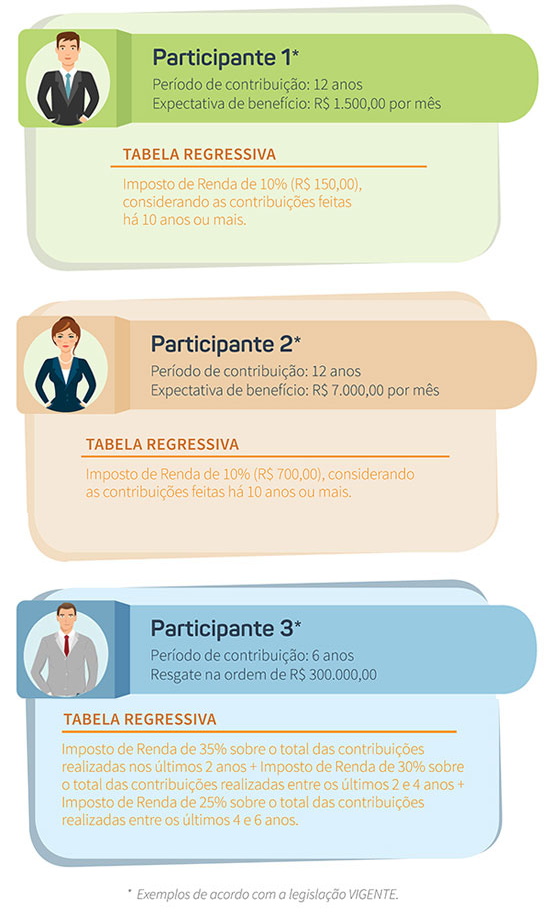

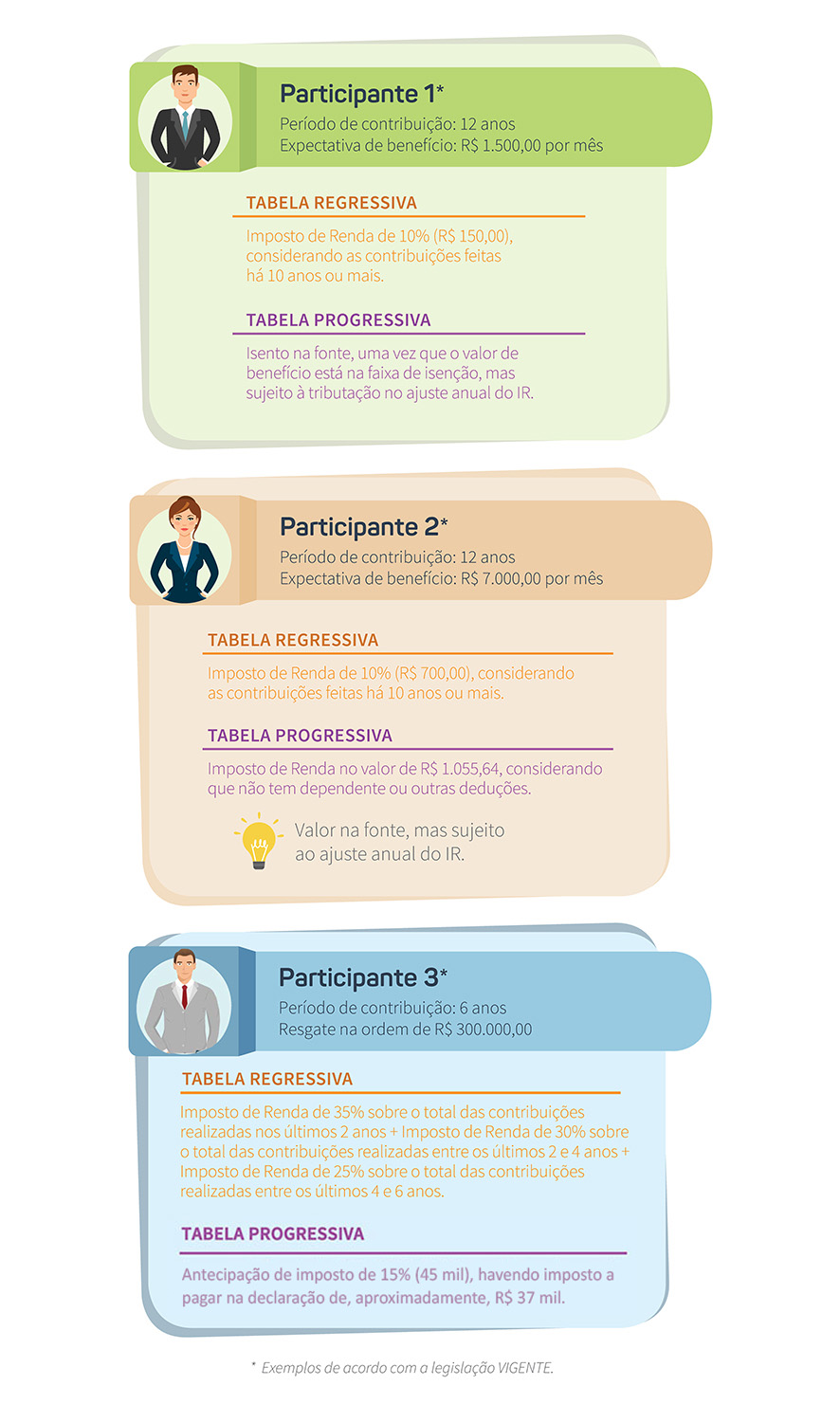

O que tenho que fazer? Avaliar com calma antes de decidir. Prevdata disponibilizou simulador (acesse-o aqui), comparando as diferentes formas de tributação, alertando que a tributação regressiva é exclusiva na fonte, já a progressiva depende de seus demais rendimentos anuais. Verifique, esclareça as dúvidas e, querendo optar, baixe o Termo de Opção de Tributação, assine e envie ao faleconosco@prevdata.org.br.

O que você não deve fazer: tomar decisão pelo resgate sem avaliar com calma. O benefício previdenciário pode ficar bem mais vantajoso.

Confira ao final dessa página as principais dúvidas que têm surgido após a nova Lei de 10/01/2024.